Bạn đã thực sự hiểu Quản lý tài chính cá nhân là gì?

Cũng như những doanh nghiệp, bản thân mỗi cá nhân hoặc hộ gia đình đều phải đối mặt với việc tài chính và quản lý tài chính. Từ những nguồn thu, chi, đầu tư, tiết kiệm,… nếu bạn không có khả năng quản lý thì cũng dễ dàng lâm vỏ cảnh gặp những rủi ro trong sinh hoạt thường ngày. Vì vậy, nếu doanh nghiệp có riêng một bộ phận để thực hiện quản lý thì bạn cũng nên tự mình quản lý tài chính cá nhân một cách tốt nhất.

Đang xem: Cách quản lý tài chính cá nhân hiệu quả

Tài chính cá nhân là gì?

Tài chính cá nhântheo như cách hiểu đơn giản nhất mà bạn có thể tiếp thu thì tài chính cá nhân làứng dụng nguyên tắc tài chínhvào việc tiền bạc của cá nhân hoặc gia đình. Tài chính cá nhân sẽ liên quan đếncác vấn đề tài chính thường gặpnhư: chi tiêu, thu nhập, đầu tư, tiết kiệm… Hoặc bạn cũng có thể hiểu tài chính cá nhân là việc sử dụng đồng tiền sao cho hiệu quả nhất. Nó vừa giúp bạn sống thoải mái lại tránh gặp phải những rủi ro không đáng có từ cuộc sống thường ngày.

Tại sao phải quản lý tài chính cá nhân?

Như định nghĩa có thể thấy tầm quan trọng của tài chính cá nhân với cá nhân và hộ gia đình. Vì vậy, việc quản lý tài chính cá nhâncũng sẽ vô cùng quan trọng. Một khi bạn quản lý tốt tài chính của mình từ việc kiểm soát chi tiêu đến kiểm soát vốn và các kênh đầu tư, đồng thời hạn chế tối giảm các rủi ro có thể gặp phải trong cuộc sống thì bạn và gia đình sẽ nhanh chóng đạt được mức tự do tài chính như mong muốn. Lúc đó, bạn sẽ có được cuộc sống thảnh thơi vô lo áp lực tài chính.

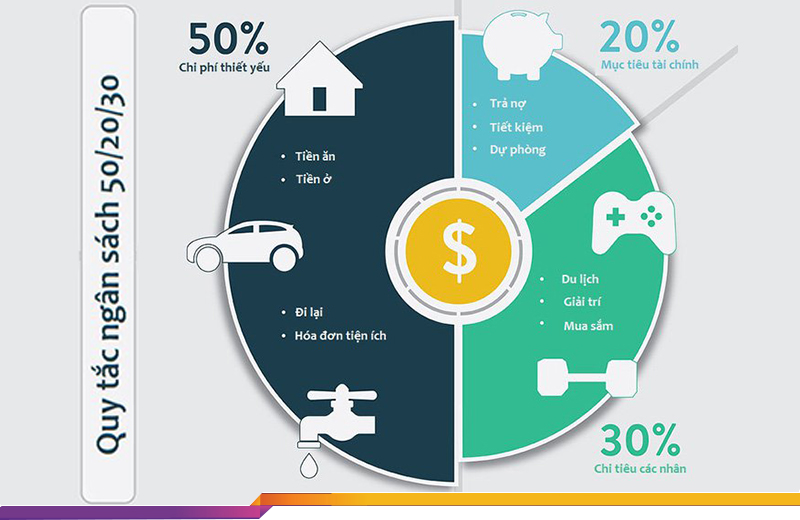

Quản lý tài chính cá nhân bằng cách nào?

Hôm nay, Chứng khoán Tiên Phong – TPS sẽ chia sẻ với bạn một Phương pháp quản lý tài chính cá nhân hiệu quả, đặc biệt cho những người mới tìm hiểu về lĩnh vực này.

1. Nhóm 50%: Nhóm chi phí thiết yếu

Chi phí thiết yếu là những chi phí bạn nhất định phải bỏ ra dù bạn đang ở giai đoạn nào đi chăng nữa và tương đối giống nhau ở tất cả mọi đối tượng, đó sẽ là những khoản như thực phẩm, thuê nhà, điện, nước, internet,… Bạn không nên chi quá 50% số lương cho những chi phí này, nhưng nếu bạn lỡ vượt quá con số trên, hãy giảm bớt chi phí bằng cách nấu ăn tại nhà, di chuyển bằng phương tiện công cộng, tiết kiệm điện,… Trong trường hợp bất khả kháng, bạn sẽ phải cắt bớt những khoản khác để bù vào chi phí thiết yếu.

2. Nhóm 30%: Nhóm linh hoạt

Đây là nhóm dành cho những hoạt động giải trí/ hưởng thụ/chi phí bất ngờ khác. Đây có thể là một buổi cà phê “sang chảnh” với bạn bè, tiền để dành cho một chuyến đi phượt, mua một chiếc điện thoại mới, sửa chiếc xe bỗng dưng chết máy dọc đường… Nhìn chung, nhóm này linh hoạt là bởi trong cuộc sống hiện đại, chúng ta có rất nhiều khoản phải chi dùng mà không thể kể tên. mục tiêu chung là giảm bớt chi phí ở nhóm linh hoạt và tăng nhóm tích luỹ lên.

Xem thêm: Vì Sao Đưa Anh Tới Tập 19 Xem Phim Vì Sao Đưa Anh Tới Tập 19 Xem

3. Nhóm 20%: Nhóm tích luỹ – Mục tiêu tài chính

Đây là khoản dành để tích luỹ, đầu tư cho tương lai. thông thường, nhóm này dùng để bỏ tiết kiệm, đầu tư vào các kênh sinh lời (cổ phiếu, chứng chỉ quỹ,..), đầu tư cho giáo dục để có một vị trí tốt hơn cho tương lai. Giá trị khoản này càng lớn thì cuộc sống của bạn khi về hưu càng được đảm bảo.